At have styr på sin privatøkonomi er essentielt for alle, uanset om du er studerende, nyuddannet, forælder eller enlig. At lægge et budget kan virke skræmmende, men med den rette tilgang og nogle konkrete værktøjer kan du få et økonomisk overblik og kontrollere dine udgifter. Denne artikel giver dig en trin-for-trin guide til, hvordan du opsætter et effektivt budget, samt tips til at spare penge i hverdagen og opbygge en solid opsparing.

1. Læg et Budget: Første Skridt mod Økonomisk Kontrol

Det første skridt til at få styr på din økonomi er at lægge et budget. Et budget hjælper dig med at forstå, hvor dine penge kommer fra, og hvor de går hen. Følg disse trin for at oprette et budget:

- Identificer dine indtægter: Sørg for at inkludere alle kilder til indkomst, såsom løn, studiebegolf osv. Brug en månedlig periode som grundlag.

- Kategoriser dine udgifter: Del dine udgifter op i faste og variable udgifter. Faste udgifter kan inkludere husleje, forsikringer og abonnementer, mens variable udgifter dækker daglige udgifter som mad, transport og underholdning.

- Opsæt budgettet: Find ud af, hvor meget du ønsker at bruge på hver kategori, og sørg for, at det ikke overstiger din indtægt. Du kan bruge et budgetskema til at organisere dette.

For mere information om budgetlægning, kan du finde nyttige ressourcer på Budgetsiden.dk.

2. Faste vs. Variable Udgifter: Kend Din Økonomi

For at få et godt overblik over din privatøkonomi er det vigtigt at forstå forskellen mellem faste og variable udgifter:

- Faste udgifter: Disse er regelmæssige betalinger, som altid er nogenlunde det samme fra måned til måned. Eksempler inkluderer husleje, lån, abonnementer og forsikringer. Det er vigtigt at få disse udgifter nedskrevet præcist, så du ved, hvad du skal afsætte penge til hver måned.

- Variable udgifter: Disse ændrer sig fra måned til måned og kan være svære at forudsige. De kan omfatte udgifter til mad, tøj, fornøjelser og transport. Det er her, du har mulighed for at spare penge.

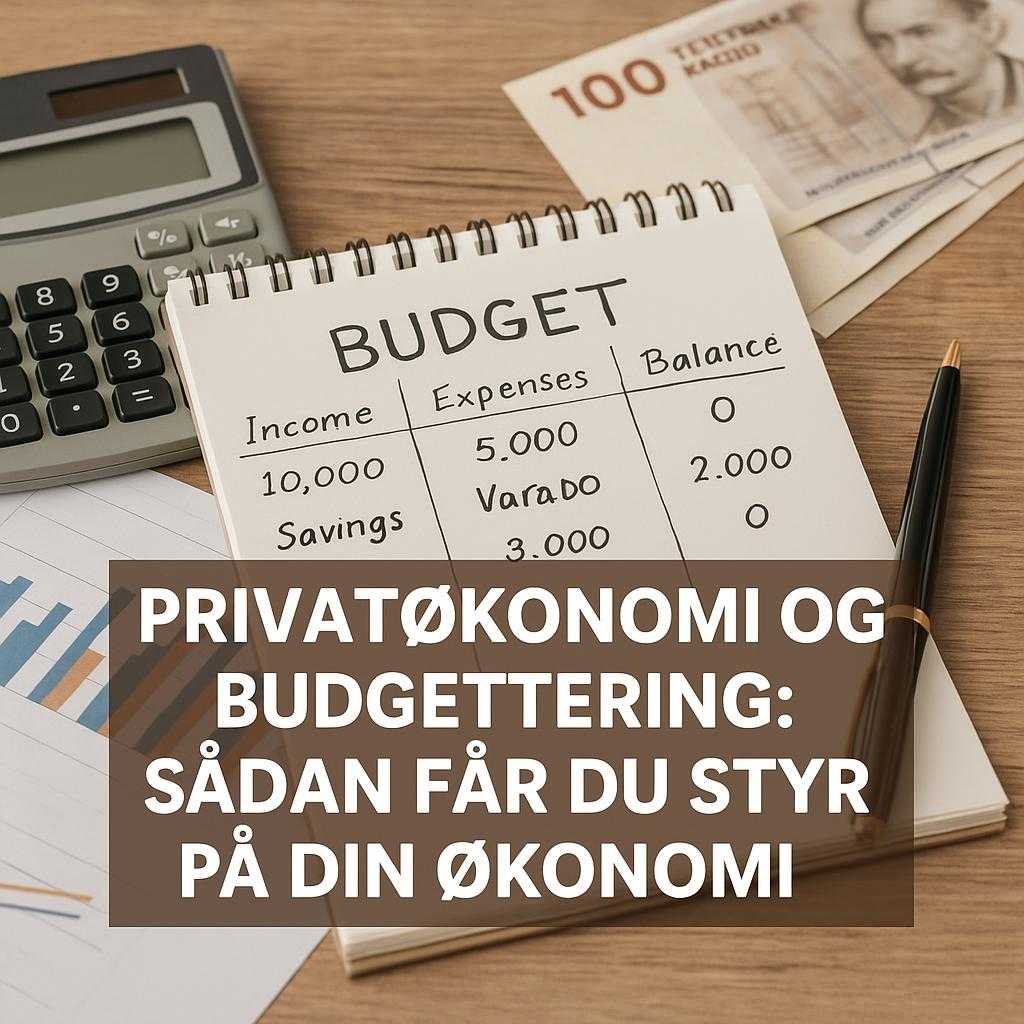

3. Opsætning af Budgetskema

Et budgetskema kan være en enkel og effektiv måde at overskue dine økonomiske situationer på. Du kan vælge at bruge en digital løsning som Excel eller Google Sheets, men papir fungerer også fint. Her er et eksempel på, hvordan et budgetskema kan se ud:

| Kategori | Indtægter | Udgifter | Balanse |

|---|---|---|---|

| Indkomst | 10.000 kr. | – | 10.000 kr. |

| Faste Udgifter | – | 5.000 kr. | 5.000 kr. |

| Variable Udgifter | – | 3.000 kr. | 2.000 kr. |

| Opsparing | – | 2.000 kr. | 0 kr. |

Du kan finde gratis budgetskemaer online, fx på Pengeskab.dk.

4. Måder at Spare Penge i Hverdagen

Der er mange måder at spare penge i hverdagen. Her er nogle konkrete ideer:

- Planlæg dine måltider: At planlægge dine måltider kan hjælpe med at reducere madudgifterne og mindske madspild. Lav en indkøbsliste og hold dig til den.

- Brug rabatter og tilbud: Tag fordel af rabatter og tilbud i supermarkederne. Det kan være en god idé at shoppe ind om søndagen, hvor mange butikker har udsalg.

- Skæres ned på abonnementer: Gennemgå dine abonnementer og overvej, hvilke du rent faktisk bruger. Måske er der plads til at skære nogle overflødige abonnementer væk.

5. Økonomisk Overblik og Opsparingsstrategier

At have et klart økonomisk overblik er vigtigt for både dit nuværende og fremtidige økonomiske velvære. Her er nogle strategier til at styrke din opsparing:

- Automatisering: Overvej at automatisere dine opsparinger, så en fast procentdel af din indkomst går direkte til opsparingskontoen, allerede når du modtager din løn.

- Sæt specifikke mål: Definér, hvad du sparer op til. Det kan være en rejse, en bil eller nødfond. At have et klart mål motiverer dig til at spare mere.

- Opret en nødfond: En nødfond skal dække uforudsete udgifter, som f.eks. reparationer af bilen eller medicinske regninger. En god tommelfingerregel er at have 3-6 måneders leveomkostninger i din nødfond.

6. Håndtering af Gæld og Forbrugskontrol

Gæld kan være en tung byrde, men med de rette strategier kan du lære at håndtere den effektivt:

- Prioriter gæld: Lav en liste over din gæld, inklusive renter og minimumsbetalinger. Prioriter at betale den gæld, der har de højeste renter først.

- Undgå ny gæld: Tænk to gange over køb, før du bruger kreditter eller låner penge. Spørg dig selv, om du virkelig har brug for det.

- Søg hjælp: Få råd fra økonomiske rådgivere eller benyt dig af gældsrådgivning, hvis du føler, at gælden er uoverskuelig.

Afslutning

At få kontrol over sin privatøkonomi kræver tid og engagement, men det er en investering værd. Ved at følge disse tips og værktøjer, kan du skabe en stabil økonomisk fremtid. Uanset om du er studerende eller voksen med familie, vil en god budgettering og økonomisk planlægning give dig mere ro i sindet og frihed til at leve dit liv uden unødvendige økonomiske bekymringer.